| Finanças Locais: Tendências recentes e perspectivas de evolução |

|

|

2. 6. Receitas próprias

2. 6. 1. Importância relativa das receitas próprias

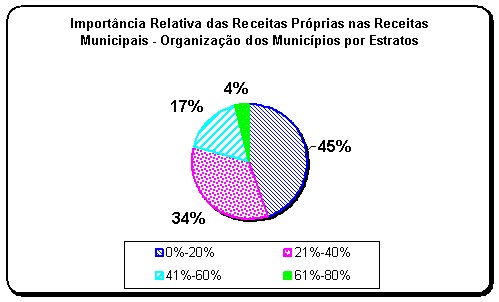

Embora, para o conjunto das autarquias locais, as receitas próprias [22] tenham tido uma representatividade na ordem dos 41% no ano de 2002, verificam-se, também neste caso, grandes assimetrias entre os municípios, predominando, em termos numéricos, os municípios nos quais estas receitas representam menos de 20%.

Fig. n.º 6

Fonte: DGAL

Uma análise dos municípios onde a representatividade das receitas próprias é maior revela que são os municípios do litoral que têm apresentado maior capacidade de gerar receita própria.

2. 6. 2. Fiscalidade local

2. 6. 2. 1. Suporte teórico para a imposição de níveis de fiscalidade local

Diversas teorias económicas defendem a existência de racionalidade económica na intervenção de diversos níveis de governo na definição e condução da política fiscal. Tal intervenção tem subjacente o processo de descentralização fiscal, o qual anda, regra geral, associado a um fornecimento de bens públicos também ele descentralizado.

Em conformidade com o modelo de Tiebot, o nível de fiscalidade local adoptado deveria ter em conta o nível e a qualidade de fornecimento de bens públicos, uma vez que os cidadãos teriam tendência a fixar-se nas comunidades em função do binómio fiscalidade/serviços públicos. Neste contexto, os políticos seriam impulsionados a tomar decisões conducentes à aplicação de taxas de fiscalidade óptimas e ao fornecimento de um nível óptimo de bens públicos.

No entanto, a base do modelo de Tiebot é o pressuposto de que a mobilidade dos eleitores é perfeita, o que não se adequa ao actual contexto sócio-económico, consequentemente, parece justificar-se a intervenção da administração central no sentido de fixar intervalos de variação das diferentes taxas de impostos locais [23].

2. 6. 2. 2. Enquadramento legal e evolução

Embora esteja definido na LFL que "aos municípios cabem os poderes tributários conferidos por Lei, relativamente a impostos a cuja receita tenha direito ", os poderes tributários exercidos pelas autarquias locais são ainda relativamente limitados, estando contemplada na Lei do Orçamento do Estado para 2005 a autorização legislativa relativamente à definição dos mesmos.

Antes da entrada em vigor da reforma da tributação do património, a margem de discricionariedade das autarquias locais era extremamente reduzida, uma vez que o poder de criar ou alterar os impostos pertence à Assembleia da República. A margem de manobra das autarquias locais restringia-se à possibilidade de lançamento de uma taxa mínima de 10% sobre a colecta do IRC a título de derrama, à capacidade de moldar a taxa a aplicar em termos de contribuição autárquica (dentro de um leque previamente definido pelo legislador) e à possibilidade de autorizar as isenções legalmente previstas em matéria de imposto municipal de sisa.

Uma análise evolutiva dos níveis de fiscalidade local revela que os impostos locais representam ainda uma parcela diminuta dos impostos nacionais, embora a mesma tenha aumentado entre 1985 (4% em conformidade com dados da OCDE) e 2004 (valores na ordem dos 6% em conformidade com o relatório do Orçamento do Estado para 2005).

Analisando a representatividade dos impostos no conjunto das receitas totais verificamos que os mesmos têm correspondido a menos de 1/3 das receitas, denotando-se, aliás, uma redução da sua importância relativa desde 2000 [24].

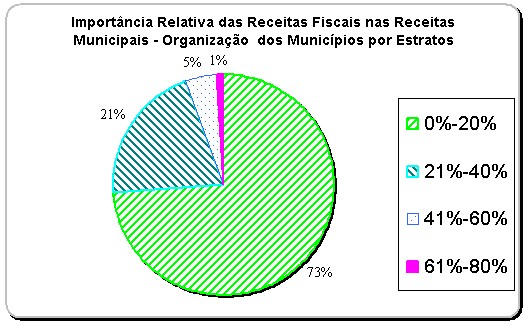

Uma análise da importância relativa das receitas fiscais, para 2002, por município, revela assimetrias assinaláveis, sendo de salientar que em parte significativa dos municípios estas receitas correspondiam a menos de 20% das receitas totais (ver Figura n.º 7).

Em contrapartida, em alguns municípios do litoral (v.g. Oeiras, Palmela, Cascais e Portimão) estas receitas representaram mais de 50% das receitas totais.

Fig. n.º 7

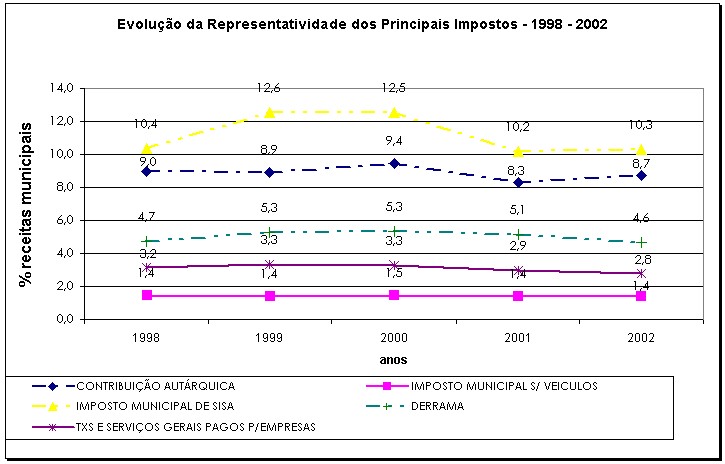

No que respeita à estrutura de impostos municipais no período entre 1998 e 2002, os impostos mais relevantes são os que incidem sobre o património (sisa e contribuição autárquica), embora se tenha registado uma diminuição da sua importância relativa.

Fig. n.º 8

Tal facto é revelador de uma forte relação entre as políticas adoptadas em matéria de urbanismo e a evolução das receitas municipais, assim sendo, por vezes, surge a "tentação" de adopção de uma política de urbanismo mais expansionista com vista a aumentar no curto prazo as receitas municipais, relegando para segundo plano os efeitos no médio e longo prazo, nomeadamente em matéria de qualidade de vida.

Atendendo à importância relativa dos impostos patrimoniais, a reforma de tributação do património, consubstanciada através do DL n.º 287/2003, de 12 NOV, terá efeitos sobre a estrutura financeira das autarquias locais, no entanto, ainda não existem dados disponíveis na Direcção-Geral das autarquias locais sobre esta questão. Existe a expectativa que a introdução do Imposto Municipal de Imóveis [25] (IMI) e do Imposto Municipal sobre Transmissões [26] (IMT), não obstante terem associadas taxas menores, tenha efeitos positivos em matéria de combate à fraude e evasão fiscal e, consequentemente, nas receitas municipais.

Acresce que com a reforma da tributação do património, passou a caber aos municípios um papel mais interventor na definição do nível das taxas de tributação e reconhecimento de benefícios fiscais.

Ainda no que respeita às receitas fiscais, tem sido apresentada como medida susceptível de contribuir para uma maior racionalidade dos sistemas de fiscalidade local a passagem para as autarquias locais, ou para estruturas de carácter intermunicipal, da responsabilidade da cobrança dos impostos municipais. Tal modalidade de cobrança teria diversas vantagens, nomeadamente em matéria de libertação de recursos da administração central e ao nível de ganhos de eficiência resultantes de uma maior proximidade entre as autarquias locais e os contribuintes, o que necessariamente facilitaria a fiscalização e, consequentemente, teria efeitos positivos em matéria de combate à evasão e fraude fiscal.

Saliente-se ainda que, diversos autores (vide, por todos, Ana Bela Bravo e Vasconcellos e Sá) têm defendido a criação de um IRS local, ou, em alternativa, de um IVA Local. Tais medidas, embora devam ser equacionadas num quadro de médio e longo prazo atendendo à actual conjuntura, teriam um efeito positivo nos níveis de fiscalidade local, aumentando assim a responsabilização dos eleitos locais perante as suas populações e tenderiam a gerar um melhor aproveitamento de recursos. Não são também de descurar os potenciais efeitos em matéria de transferências da Administração Central (diminuição das mesmas) e ao nível do desenvolvimento urbanístico, uma vez que seria atenuada a dependência face a impostos sobre o património. Como potenciais efeitos perversos temos os associados a um reforço das assimetrias regionais [27] e a fenómenos de deslocalização, resultantes da adopção de taxas diferenciadas entre municípios (distorção fiscal). Assim sendo, tal medida deverá ser acompanhada de um reforço dos mecanismos de perequação e da introdução de procedimentos de fixação de taxas que façam depender as taxas de tributação a praticar da disponibilização de equipamentos colectivos e da qualidade de prestação de serviços públicos por parte dos municípios.

Um outro imposto que poderia ter efeitos benéficos globais seria um de carácter ambiental que penalizasse as actividades económicas mais poluidoras, sendo as receitas geradas por esta via canalizadas preferencialmente para investimentos das autarquias locais na área do ambiente. A introdução de tal imposto possibilitaria uma maior implementação do princípio poluidor-pagador e poderia contribuir para uma maior racionalidade dos agentes económicos.

Por último, refira-se que as experiências internacionais recentes em matéria da descentralização tiveram subjacentes reforços significativos dos níveis de fiscalidade local e enfatizaram a importância vital de as autarquias disporem de receitas próprias adequadas à prossecução dos seus fins.

2. 6. 2. 3. O fornecimento de bens, a prestação de serviços e o processo de fixação das taxas, tarifas e preços

As autarquias locais têm uma margem de manobra considerável relativamente à qualidade e quantidade de bens e serviços públicos locais, embora em alguns sectores o papel dos organismos reguladores seja significativo [28].

A contrapartida associada ao fornecimento dos bens e serviços públicos locais são os impostos, as taxas e tarifas , sendo característica fundamental, no que concerne às taxas [29] e tarifas [30], a relação directa entre o utente e o pagamento do serviço prestado.

Para o ano de 2002 as receitas associadas a taxas e rendimentos de bens e serviços corresponderam a apenas cerca de 7% das receitas totais, decorrendo a sua fraca expressividade de um conjunto de factores.

As taxas e tarifas municipais nem sempre se encontram devidamente justificadas, o que prejudica a transparência de todo o seu processo de fixação e a aplicação do princípio do utilizador-pagador. Tais falhas têm efeitos sobre a estrutura financeira das autarquias locais e sobre o consumo de bens públicos, e, consequentemente sobre a racionalidade das escolhas efectuadas pelos agentes económicos. Para a fraca expressividade deste tipo de receitas contribuem também as fragilidades existentes nos circuitos de controlo e arrecadação de verbas nas autarquias locais.

Existem nas autarquias locais diversas fontes de receitas que não estão a ser aproveitadas na sua plenitude, nomeadamente receitas associadas à taxa de urbanização e aos encargos de mais-valias.

A fórmula de cálculo associada à receita referente à taxa de urbanização tende a variar de forma significativa entre municípios, além de ser verificarem diferenças assinaláveis relativamente à sua própria incidência. Assim sendo, deveriam ser uniformizadas as fórmulas de cálculo das mesmas, sem prejuízo de cada autarquia local dispor de alguma discricionariedade ao nível da fixação de determinados índices ou factores, em função da sua realidade específica.

Do mesmo modo, o encargo de mais-valias, previsto legalmente enquanto instrumento de financiamento local associado à tributação das mais-valias geradas em prédios rústicos, por força de planos municipais de ordenamento do território e respectivas obras de urbanização ou abertura de grandes vias de comunicação que aumentem consideravelmente o seu valor pela possibilidade da sua aplicação como terrenos de construção urbana, deve ser igualmente potenciado, na medida em que os municípios não têm feito utilização dessa fonte de financiamento.

Acrescente-se que poderiam ser tributadas, de forma mais equitativa, as mais-valias geradas única e exclusivamente pela transformação do uso do solo para construção através dos instrumentos de planeamento territorial, caso se optasse, no âmbito do Código do IMI, pela tributação de imóveis com base na sua capacidade edificatória.

Face ao que antecede torna-se vital a inclusão de mecanismos na Lei das Finanças Locais que impulsionem as autarquias locais para a prática de preços e tarifas economicamente eficientes.

Por último, refira-se que a Lei do Orçamento do Estado para 2005, à semelhança do que já acontecia relativamente a 2004, contempla uma autorização legislativa no sentido de ampliar as taxas que os municípios podem cobrar, merecendo especial destaque a referente à ocupação ou utilização do solo, subsolo e espaço aéreo do domínio público.

|

|

|