| Finanças Locais: Tendências recentes e perspectivas de evolução |

|

|

2. 5. Cálculo dos fundos municipais e nível de dependência das autarquias locais

A LFL, no seu art. 5º [14], acolheu os princípios do equilíbrio vertical e horizontal consagrados constitucionalmente, ao estabelecer o regime de transferências financeiras do Orçamento do Estado para os municípios e para as freguesias.

A Lei nº 42/98, de 6 AGO, introduziu alterações significativas relativamente à fórmula de cálculo das transferências do Orçamento do Estado para as autarquias locais, criando três novos fundos para os municípios [15], a saber, o Fundo Geral Municipal [16], o Fundo Base Municipal [17] e o Fundo de Coesão Municipal [18], estabelecendo, ainda, um fundo específico para as freguesias, trata-se do Fundo de Financiamento das Freguesias [19].

O valor total dos fundos a transferir para as autarquias locais é apurado com base na seguinte fórmula:

![]()

O FFF corresponderia em termos legais a 2,5 pontos percentuais dos 33% dos impostos contemplados para o cálculo das transferências para as autarquias locais. Como fruto dessa disposição legal, o FFF tem vindo a representar cerca de 7,6% das transferências do Orçamento do Estado efectuadas ao abrigo da Lei das Finanças Locais.

A fórmula de cálculo adoptada para determinar as transferências a favor das autarquias locais tem subjacentes algumas fragilidades, nomeadamente as seguintes:

Acresce que a LFL, actualmente em vigor [20], procura assegurar que cada uma das Autarquias tenha um crescimento dos seus fundos pelo menos igual à taxa de inflação prevista. Tal garantia poderá também gerar instabilidade ao nível da repartição entre os diferentes subsectores do Estado, uma vez que, mesmo que se tenha verificado uma diminuição dos impostos cobrados, tal diminuição não se fará sentir de forma integral nas transferências a favor das autarquias locais, pondo-se em causa o princípio da solidariedade vertical. Aliás, refira-se que os valores dos Fundos Municipais para 2005 foram precisamente ajustados de forma a garantir o crescimento mínimo definido legalmente.

No que respeita à distribuição dos fundos pelos diferentes municípios, a mesma depende de uma pluralidade de critérios, entre os quais se salientam: a dimensão e as características da população, factores de ordem geográfica, cobrança de IRS, índice de carência fiscal e índice de desigualdade de oportunidades. Assim sendo, a distribuição dos fundos tem subjacentes mecanismos de perequação os quais visam promover uma maior igualdade entre as autarquias locais. Embora se considere que os actuais critérios contribuíram para uma maior solidariedade entre as autarquias do mesmo grau, a actual redacção da Lei das Finanças Locais contempla um sistema de crescimentos mínimos anuais, por escalão demográfico, a qual pode ser geradora de instabilidade no equilíbrio em termos de repartição horizontal, uma vez que obriga a uma redistribuição entre municípios, assim sendo, também, o princípio da solidariedade horizontal pode ser posto em causa.

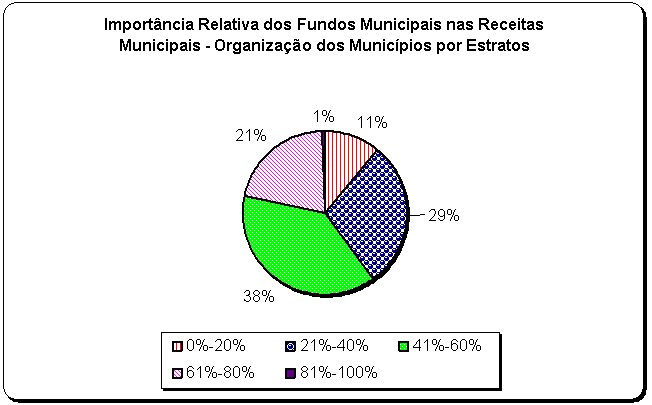

Por último, refira-se que os fundos municipais têm vindo a representar cerca de 30% das receitas municipais, embora uma análise a nível municipal revele assimetrias significativas. Parte significativa das autarquias locais encontra-se em situação de elevada dependência relativamente a transferências do Orçamento do Estado. De acordo com a informação disponível referente ao exercício económico de 2002, em cerca de 59% dos Municípios, a importância relativa dos fundos municipais era superior a 40% das receitas totais [21], conforme se pode ver pelo gráfico seguinte:

Fig. n.º 5

Fonte: DGAL

|

|

|